【旭森資産観察室】2026.5.20レポート:利上げ局面における「不動産選別」の最終ライン

発行元: 旭森アセットマネジメント(OsakaInvest.jp)

2026年5月、日本の不動産市場は長らく続いた「緩和的金融環境」の転換点を迎えています。6月の追加利上げが確実視される現在、不動産投資の成功法則は「規模の拡大」から「資産の徹底的な選別」へと完全にパラダイムシフトしました。

1. 賃貸市場における「家賃転嫁力」の二極化

大阪の主要エリア(梅田・難波・天王寺等)では、新築供給コストの高騰を背景に賃料水準が上昇していますが、市場全体の賃料が均一に上がっているわけではありません。投資家が注目すべきは、単なる表面利回りではなく、「テナントの賃料耐性」です。

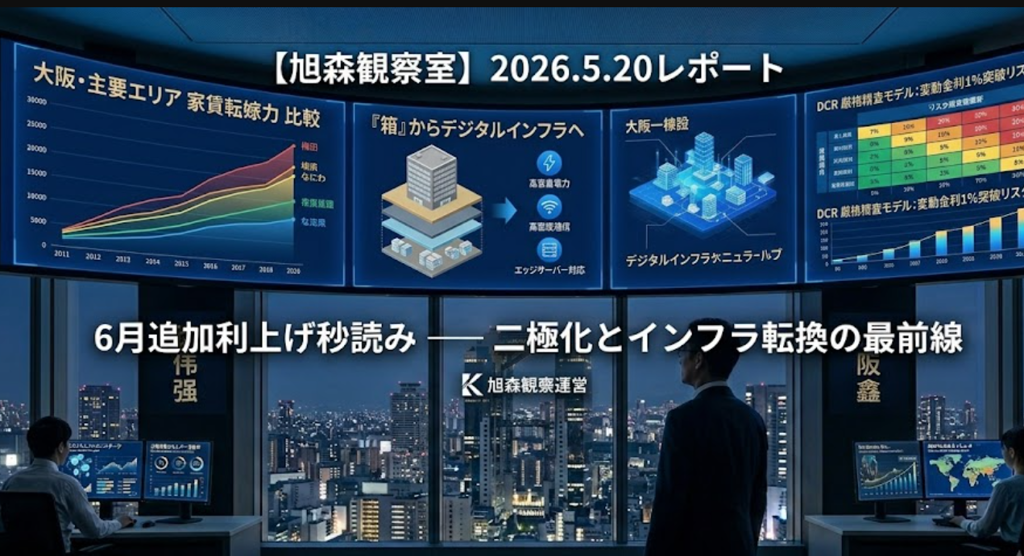

選別基準の明確化: 大阪中心部では前年比4%〜7%の賃料上昇が見られますが、このコスト増を「享受できるエリア」と「受け入れられないエリア」の間で、資産価値の格差が決定的に広がっています。金利上昇局面では、単に空室がない物件ではなく、市場の上昇分を家賃に転嫁できる「賃料転嫁力(プライシング・パワー)」を持つ物件のみが、安定したインカムを生み出す資産として生存可能です。

2. 資本の選別対象としての「不動産インフラ適性」

今後、不動産のアセット評価においては、「立地・築年・規模」という伝統的な指標に加え、「物理的なデータ・インフラ適性」が極めて重要な選別基準となります。

新たな選別軸: AI技術の社会実装に伴い、都市部では計算資源やデータ・ストレージへの局地的な需要が顕在化しています。そのため、物理的な耐荷重性能、電力容量の拡張性、ならびに高密度な通信インフラを収容できる「スペックとしての箱」の価値が再定義されつつあります。

市場の動き: 実際、大手ファンドやデジタルインフラ関連の投資家は、従来の「単なる住居用途」という括りを超え、将来的な用途転換の可能性や、エッジコンピューティングの拠点としてのポテンシャル(通信と電力の受入能力)を精査した上で、対象物件を選別する動きを強めています。これは、不動産が物理的な資産であると同時に、デジタルインフラを支える基盤として評価され始めているという構造変化です。

3. 2026年後半、投資家が握るべき「戦略的底牌(切り札)」

金利上昇が現実のものとなる今、不動産投資は「保有しているだけで資産価値が上がる」時代から、「運営能力が正当化されない物件は淘汰される」時代に入りました。

旭森アセットマネジメントが提案する2026年の投資姿勢は以下の3点です。

キャッシュフローの徹底精査: 変動金利が1%を突破するタイミングを想定し、損益分岐点が崩れる物件については「出口戦略」を含めた再評価が必要です。特にローン残高に対する返済負担率(DCR)を厳格に計算し、収益の安全域を確保することが最優先事項です。

オペレーショナル・バリューアップ: 管理状態が不十分な物件を「価格」のみで判断するのではなく、管理運営のDX(デジタル化)を通じて賃料を市場水準まで引き上げる。この「運営による賃料乖離の是正」こそが、相場環境に左右されずに収益を生む唯一の戦略です。

通貨リスクと実質ROIの追求: 為替の変動は円建て資産保有にとって一定のヘッジとなりますが、過度に為替に依存せず、物件そのものの「実質賃料収入」でROIを完結させられるかが、資産の長期的安定性を左右する分水嶺となります。

💡 市場観測と提言

今後数ヶ月、市場には「金利負担の増加に耐えきれなくなった投資家による物件放出」が発生する可能性があります。これらに対し、感情的な判断で飛びつくのではなく、「建物インフラの現況」と「賃料転嫁力の継続性」という二軸で冷徹に判断してください。

旭森アセットマネジメントは、市場のノイズを排し、データとロジックに基づいた資産最適化の視点を提供し続けます。

旭森株式会社(Kyokushin Co., Ltd.)📧 Email: info@osakainvest.jp🌐 Website:

(免責事項:本記事は資産運用に関する一般的な市場動向の紹介および研究を目的としたものであり、日本の宅地建物取引業法に基づく宅地建物の売買・交換もしくは貸借の代理・媒介(仲介)業務を行うものではありません。投資判断および資産運用にあたっては、専門家にご相談の上、ご自身の責任において行っていただきますようお願い申し上げます。)