ローン審査が厳格化する 借りられなくなるほど 現金組が有利になる逆説

「規制が厳しくなると不動産が買いにくくなる」——誰に対して、という視点が抜けています。

金融庁の新規制で、2026年から住宅ローン審査が「年収倍率」から「家計余力」重視へとシフトします。これは「ローンを組む日本人」にとっての逆風です。しかし現金購入する在日华人投資家には直接関係がない変化です。むしろ、審査が厳しくなるほど日本人実需層が脱落し、優良物件への競合が減るという「逆説的な追い風」が生まれます。同時に今週発表された日本不動産の長期成長予測——2034年に市場規模5,762億ドルという数字は、この「短期の逆風」の先に「長期の成長」が確実に待っていることを示しています。

🏛️

Section 01 · Policy

金融庁 住宅ローン 審査 厳格化 家計余力 2026

金融庁の新規制:審査基準が根本から変わる

2026年から、住宅ローン審査の基準が大きく変わります。これまでの「年収倍率」(年収の何倍まで借りられるか)から、「家計余力」(毎月の収支にどれだけ余裕があるか)を重視する方向へのシフトです。

❌ 旧基準(〜2025年)

年収倍率重視

年収×7〜8倍を上限に借入可能

年収が高ければ借りやすい

月々の支出・固定費は考慮が薄い

返済比率は目安程度

▶

★ 新基準(2026年〜)

家計余力重視

返済比率の上限を引き下げ

審査金利を実際の金利より高く設定

月々の固定費・生活費を考慮

借入可能額が実質的に減少

変更内容①返済比率の上限を引き下げ → 同じ年収でも借入可能額が減少

変更内容②審査金利の上昇 → 実際の金利より高い金利で審査を通過する必要

影響を受ける層ローンを利用する日本人実需購買層の購買予算が圧縮される

影響を受けない層現金購入の在日华人投資家——審査とは無関係

施行時期2026年より段階的に適用(金融機関により異なる)

⚠️ 具体的なインパクト:例えば年収800万円の購入者が「6,400万円まで借りられた」ところが、新基準では5,500〜6,000万円に抑えられる可能性があります。これは東京都心では「買える物件の選択肢がほぼなくなる」水準であり、大阪都心でも「選べる物件が絞られる」変化です。日本人実需層の購買力が一段と圧縮されます。

🔄

Section 02 · Paradox

住宅ローン厳格化 現金投資家 優位性 在日華人

逆説の構図:厳しくなるほど現金組だけが残る

規制強化が生み出す「逆説的な優位性」のメカニズムを整理します。

📊 審査厳格化の波及効果フロー

1

金融庁が審査基準を「家計余力」重視に変更

返済比率上限の引き下げ·審査金利の上昇が実施される

返済比率上限の引き下げ·審査金利の上昇が実施される

2

日本人実需層の借入可能額が減少

「6,400万円借りられた人」が「5,500万円しか借りられない」に変化。購買できる物件の選択肢が縮小する

「6,400万円借りられた人」が「5,500万円しか借りられない」に変化。購買できる物件の選択肢が縮小する

3

優良物件への競合が自然に減少

大阪都心3,000〜6,000万円帯の中古物件において、ローン組の競合が脱落していく。同じ物件を巡る競争参加者が減る

大阪都心3,000〜6,000万円帯の中古物件において、ローン組の競合が脱落していく。同じ物件を巡る競争参加者が減る

4

現金購入の在日华人投資家の優位性が最大化

審査不要·即決·交渉力最大という現金組の強みが、ローン組の脱落と同時に際立つ。VOL.09で指摘した「5つの優位性」がさらに拡大する局面へ

審査不要·即決·交渉力最大という現金組の強みが、ローン組の脱落と同時に際立つ。VOL.09で指摘した「5つの優位性」がさらに拡大する局面へ

💡 シリーズを通じて一貫してきた主張が、今回の規制強化でさらに裏付けられました。VOL.06「金利1%時代の到来」、VOL.09「現金購入5つの優位性」、VOL.14「富裕層2億円 vs 在日華人3,000万円」——これら全てで指摘してきた「実需ローン組が脱落するほど現金組が有利になる」という構図が、今回の規制強化で制度的に固定化されつつあります。

📈

Section 03 · Outlook

日本 不動産市場 2034年 成長 予測 5762億ドル

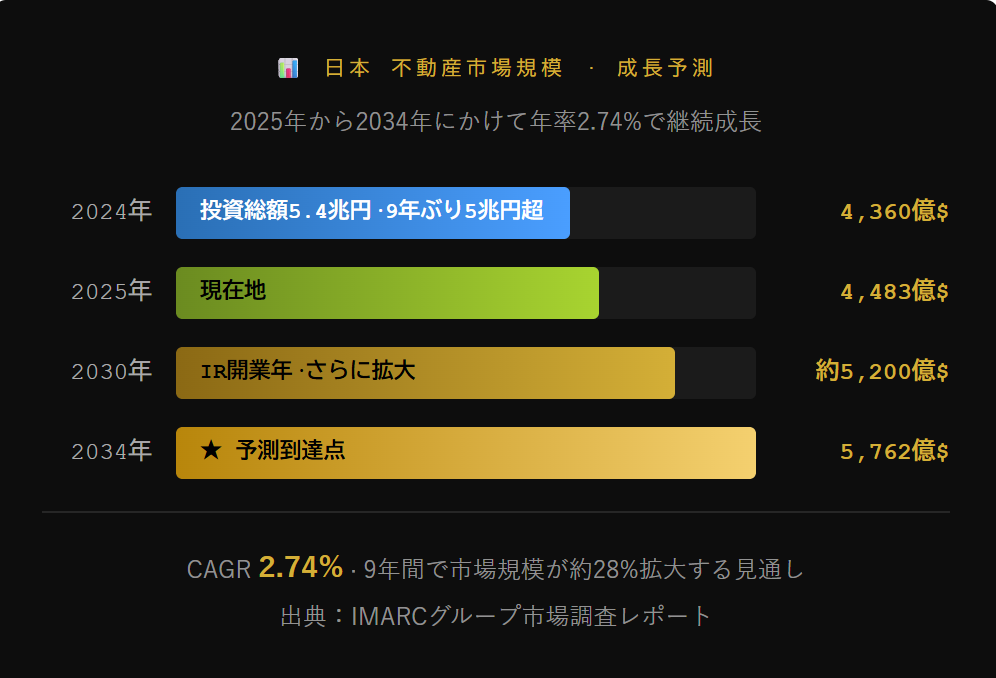

2034年に5,762億ドル:日本不動産の長期成長が確定している理由

短期的な規制強化・金利上昇という「逆風」の一方で、より長い視野では日本不動産市場の成長が明確に予測されています。IMARCグループが発表した市場調査レポートによると、日本の不動産市場規模は2025年の4,483億ドルから2034年には5,762億ドルへ、年平均成長率2.74%で拡大する見通しです。

📊 日本 不動産市場規模 · 成長予測

2025年から2034年にかけて年率2.74%で継続成長

2024年

4,360億$

2025年

4,483億$

2030年

約5,200億$

2034年

5,762億$

CAGR 2.74% · 9年間で市場規模が約28%拡大する見通し

出典:IMARCグループ市場調査レポート

出典:IMARCグループ市場調査レポート

この成長を牽引するのは住宅だけではありません。物流・データセンター・ホスピタリティという3つの新しいエンジンが加わっています。

物流不動産の急拡大

eコマース物流需要の増大でラストマイル配送拠点·大型物流施設への機関投資家の資金流入が加速

データセンター需要

AI・クラウドの普及でハイパースケールデータセンター開発が急増。東京・大阪が主要な建設地として注目

インバウンド観光回復

外国人観光客の増加でホテル·ホスピタリティ不動産への投資が活性化。大阪はIR開業で追い風

機関投資家のリバランス

日銀の金融政策正常化で固定利回り投資の魅力が高まり、質の高い収益不動産へのシフトが加速

💡 大阪への具体的な波及:物流・データセンター・インバウンドの3エンジンは、大阪が特に恩恵を受けるセクターです。梅田・なんば周辺のホテル需要、夢洲のデータセンター計画、阪神港を中心とした物流拠点——これらが2030年のIR開業と重なり、大阪不動産の長期的な価値を底上げする構造です。

💡

Section 04 · Synthesis

ローン厳格化 長期成長 在日華人 投資 総合判断

「短期の逆風」と「長期の成長」を同時に読む

今週の2つのニュースは、一見矛盾しているように見えます——「ローン審査が厳しくなる(逆風)」と「市場が2034年まで成長する(追い風)」。しかし在日华人現金投資家の視点から見ると、この2つは矛盾しません。

短期(〜2026年)ローン審査厳格化 → 競合減少 → 現金組の優位性拡大

中期(2026〜2030年)IR開業前の仕込み期 → 大阪ベイエリアのキャピタル期待

長期(2030〜2034年)市場規模28%拡大 → 物流・データセンター・IR・インバウンドの複合成長

全期間を通じて新築供給最少(VOL.16) → 中古の希少性が継続的に上昇

💡 旭森の総合判断:短期・中期・長期のどの時間軸で見ても、大阪都心中古 + 現金購入という組み合わせは一貫して有利な条件が揃っています。「今は逆風だから待つ」という判断より「逆風が競合を排除してくれている今こそ動く」という判断の方が、データと整合しています。

💡

Section 05 · Conclusion

旭森観察室 VOL.18 の3つの結論

💡 結論①:ローン審査厳格化は「現金組への市場開放」——規制を味方にする

金融庁の新規制が審査を厳しくするほど、日本人実需層が脱落し現金投資家の競合が減ります。変動金利1%突破(VOL.09)、超長期ローン急増(VOL.13)、5年ルール落とし穴(VOL.15)——そして今回の審査厳格化と、ローン組への逆風は重層的に積み上がっています。現金組の在日华人投資家にとって、これらは全て「競合が減るニュース」です。

金融庁の新規制が審査を厳しくするほど、日本人実需層が脱落し現金投資家の競合が減ります。変動金利1%突破(VOL.09)、超長期ローン急増(VOL.13)、5年ルール落とし穴(VOL.15)——そして今回の審査厳格化と、ローン組への逆風は重層的に積み上がっています。現金組の在日华人投資家にとって、これらは全て「競合が減るニュース」です。

💡 結論②:2034年5,762億ドルは「大阪への長期投資の根拠」

物流・データセンター・インバウンドという新しい成長エンジンが住宅投資と並行して市場を底上げします。大阪はIR開業・梅田再開発・インバウンド拠点という複合要因でこの恩恵を特に強く受ける都市です。短期の変動に惑わされず、この長期トレンドに乗るポジションを確保することが重要です。

物流・データセンター・インバウンドという新しい成長エンジンが住宅投資と並行して市場を底上げします。大阪はIR開業・梅田再開発・インバウンド拠点という複合要因でこの恩恵を特に強く受ける都市です。短期の変動に惑わされず、この長期トレンドに乗るポジションを確保することが重要です。

💡 結論③:今週のニュース2本は「同じ方向を向いている」

審査厳格化は「今動く人が有利」を意味し、2034年成長予測は「大阪に投資する価値がある」を意味します。VOL.03から続くシリーズの結論——「大阪都心中古 × 現金購入 × 今の窓口期」——を今週のデータが改めて裏付けています。

審査厳格化は「今動く人が有利」を意味し、2034年成長予測は「大阪に投資する価値がある」を意味します。VOL.03から続くシリーズの結論——「大阪都心中古 × 現金購入 × 今の窓口期」——を今週のデータが改めて裏付けています。

【免責事項】本記事は情報提供のみを目的としており、投資助言・売買の勧誘を目的とするものではありません。掲載の予測・数値は参考情報であり、実際の市場動向・政策決定を保証するものではありません。不動産投資に関する最終判断は、専門家にご相談の上、ご自身の責任で行ってください。市況・法令は変動する場合があります。