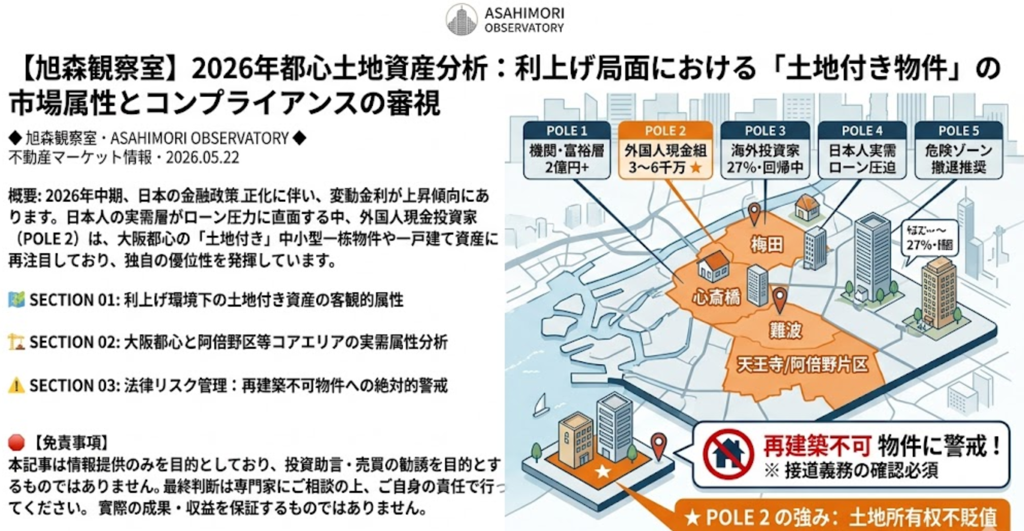

2026年都心土地資産分析:利上げ局面における「土地付き物件」の市場属性

概要: 2026年中期、日本銀行の継続的な利上げ動きにより、変動金利は緩やかにゼロ金利時代からの脱却を進めています。市场ではローンの金利上昇が実需層に与える長期的な影響について議論されていますが、その一方で、レバレッジ(融資)に依存しない全額現金購入層(現金組)の視線は、資産の底層構造である「土地所有権を含む中小型一棟物件や一戸建て(店舗付き住宅含む)資産」へとシフトしています。

日銀の金融政策正常化に伴う為替の変動や世界的なインフレの構造下において、「土地所有権」が持つ法律上の属性とリスク管理のレッドラインを整理することは、クロスボーダー資産の安全性を検証するための大前提となります。

🗺️ SECTION 01 · LAND PROPERTIES

利上げ環境下における「土地付き資産」の客観的な市場属性

旭森観察室が

① 実物資産としての「抗折旧(減価償却への耐性)」属性: 日本の法律および税務の枠組みにおいて、建物は築年数の経過とともに減価償却が進み、最終的に価値がゼロに近づきます。しかし、大阪都心部の土地価値は永久資産です。インフレ環境下において、土地そのものは貨幣価値の下落に対する天然の防波堤として機能します。

② 運営コスト(OpEx)のコントロール性: 2026年は建材費および人件費の永久的な高騰により、多くの区分マンションで管理費や修繕積立金の値上げ圧力が顕在化しています。一方、独立した一棟物件や一戸建ての所有者は、建物の修繕予算やメンテナンス周期を自ら決定できるため、客観的に第三者(管理組合や管理会社)によるコスト上昇の転嫁を回避できます。

③ 路線価による資産価値の裏付け:

グラングリーン大阪(GGD)

🏗️ SECTION 02 · REGIONAL MARKET

大阪都心および周辺コアエリアにおける市場の現況分析

2026年の新築住宅供給価格が全面的に高値圏で推移する中、現金購入層のターゲットは、中古の一棟物件や独立型資産へと向かっており、エリアごとに異なる資金流動性を見せています。

現況 A:都心三区(中央区・西区・浪速区)の中小型一棟物件

金利上昇の影響を受け、過去に過度なレバレッジ(融資)に依存していた一部の国内オーナーの資金繰りがタイトになり、市場には非公開の「急ぎ売り物件(Off-Market)」として中小型の一棟商業ビルやアパートが散見されるようになっています。現金買い手は、金融機関による長い融資審査プロセスを経る必要がないため、決済スピードにおいて圧倒的な確定性を持っており、結果として価格交渉において有利な立場を確保しやすい環境にあります。

現況 B:周辺の優良エリア(阿倍野区など)の一戸建て・店舗付き住宅

阿倍野区(北畠、帝塚山周辺、および昭和町沿線など)に代表されるエリアは、大阪南部の伝統的な高級住宅街・文教地区であり、国内実需層(自住目的)の需要が極めて強固です。 新築価格の「高級品化(手の届かない価格高騰)」に伴い、高所得の国内世帯が「中古の土地付き一戸建てを購入してリノベーションする」方向へとシフトする動きが鮮明であり、これが当該資産の長期的な流動性を支えています。また、一部の『大阪特区民泊』の法定条件を満たす土地付き物件においては、適切な消防および行政許可を取得することで、長期賃貸と民泊を切り替えられる運用の柔軟性も備えています。

⚠️ SECTION 03 · COMPLIANCE & RISK

法律リスク管理の核心警示:土地の「再建築可能性」という法定条件の厳格な審査

土地付きの一棟物件や一戸建ての購入には資産の純度という利点がある反面、日本の複雑な「建築基準法」による厳格な制限に留意する必要があります。投资家が最も警戒すべきは、「再建築不可」という法律上の罠です。

🛑 法律上のレッドライン:「再建築不可」物件とは何か?

大阪の都心古い街区や、阿倍野区の一部歴史あるエリアにおいて、立地が非常に優れているにもかかわらず、売出価格が市場平均より明らかに低い一棟ビルや一戸建てが存在することがあります。これらの物件の多くは、「接道義務の不備」——すなわち、土地が法定基準を満たす公共道路に接する幅(間口)が2メートル未満であり、《日本建築基準法》第42条の強制規定に違反しています。

重大な法的結果: これらの物件は法律上で**「再建築不可」**と定義されます。これは、既存の建物が火災や地震で損壊した場合、または老朽化により解体された場合、その土地には将来、いかなる建造物も新たに建てることが法律上永久に禁止されることを意味します。

流動性リスク: このような物件は日本の金融機関からの担保評価を一切受けられず、二次流通市場(転売)での売却も極めて困難な高リスク資産となります。

旭森リスク管理提示: 土地付き資産を検討する際は、必ず厳格な都市計画区域の確認、私道負担の有無、および公道測回の確認調査を行う必要があり、物件が100%「再建築可能(将来の建て替え権利が担保されていること)」であることを証明しなければなりません。クロスボーダー投資においては、目先の価格の優位性よりも、法律上のコンプライアンスの健全性の方が遥かに重要です。

💡 SECTION 04 · INQUIRY

お問い合わせ

利上げ周期に伴う日本市場の資産再編はさらに深まっています。中央区・西区・浪速区・阿倍野区などの主要エリアにおける土地付き一棟物件や一戸建ての検討には、《建築基準法》に基づく容積率・建蔽率の計算、私道の通行・掘削承諾、さらには税務コンプライアンス(法人の設立や税理士の選定)など、極めて専門的な知識と実務プロセスが存在します。

物件の法律上の瑕疵の有無に関する確認調査や、各種実際の運営コスト(OpEx)を差し引いた実質利回り(NOI)のデータ分析など、客観的な資産調査およびデューデリジェンスのサポートをご希望の場合は、当社へお気軽にお問い合わせください。

関連情報大阪都心各区の路線価の動向、実質利回りの計算方法、および各種調査プロセスについては、以下をご参照ください。

大阪不動産投資 完全ガイド 2026

📋 【免責事項】

本記事は情報提供のみを目的としており、投資助言・売買の勧誘を目的とするものではありません。不動産投資に関する最終判断は、専門家にご相談の上、ご自身の責任で行ってください。掲載の数値・シミュレーションは参考情報であり、実際の成果・収益を保証するものではありません。市況・法令は変動する場合があります。

客観的なデータ分析と厳格なスクリーニングを通じて、クロスボーダー資産の調査をサポートいたします。

🔖 ASAHIMORI OBSERVATORY · 2026.05.22