Market Stratification · VOL.14 · 2026.05.18

富裕層が2億円で戦う市場で

在日華人投資家が

3,000万円で勝てる理由

富裕層の戦場2億円+

専用窓口が今月開設

年収3,000万円以上

≠

★ 私たちの戦場3,000万円

大阪都心駅近で

まだ戦える価格帯

今月、ツクルバが2億円超中古住宅の富裕層専用窓口を開設

築古まで1.6倍に価格上昇、「家賃は下がるもの」の前提が崩壊

既存投資家の2〜3割が静観・出口戦略へ——参入の隙間が開いた

——市場が「富裕層ゾーン」と「個人ゾーン」に分断される今

在日華人投資家が戦うべき場所はどこか

「もう個人投資家には無理な価格帯になった」——その判断、半分だけ正しい。

今月ツクルバが2億円超の富裕層専用窓口を開設。東京都心の新築平均は1.5億円超——確かに富裕層の戦場は別次元に移行しつつあります。しかし同時に、既存投資家の2〜3割が静観・売却へ動き、新規参入の隙間が生まれているというデータも出ています。市場が二極化する今、大阪の3,000〜5,000万円帯には、富裕層が眼中に置かない「個人投資家の独壇場」が広がっています。本号ではその全体像を整理します。

中古住宅仲介サイトを運営するツクルバが、今月中に「2億円を超える中古住宅の購入を支援する富裕層向けサービス」を開始します。サービス開始時点で約200件の物件を用意し、物件選びから購入後のリノベーションまでを一貫して支援するという内容です。

対象価格帯2億円超の中古住宅

ターゲット層世帯年収 3,000万円以上 の高所得層

サービス内容物件選び → 購入 → リノベーションまで一貫支援

初期ラインナップ約200件の物件を用意

背景都心では新築マンションが手の届かない価格になり富裕層が中古へシフト

この動きが示すのは、不動産市場の「分断」が加速しているということです。富裕層は「2億円超・専用窓口・フルリノベ込み」という別次元のサービスを使い、一般投資家は通常の市場で戦う——このすみ分けが明確になってきました。

💡 逆説的な視点:富裕層が「2億円超中古」に流れ込むほど、3,000〜5,000万円帯の「中普通の中古物件」への競合が相対的に薄れます。ツクルバの富裕層窓口開設は、在日华人個人投資家にとっては「競合が一段上に移動した」というポジティブニュースでもあります。

2026年現在の日本不動産市場は、価格帯によって「戦っている相手」が全く異なります。自分がどの層で戦うかを明確にすることが、投資判断の出発点です。

📍 2026年 不動産市場 · 価格帯別の現実

3つの層はそれぞれ「別のゲーム」をしている

ツクルバ専用窓口・プライベートバンク経由・セキュリティトークン小口化。個人が競合するゾーンではない

★ 在日华人の戦場3,000〜6,000万円

個人現金投資家・在日外国人投資家

大阪都心駅近中古が主戦場。実質利回り3〜4%。競合は日本人ローン組が主体で現金の優位性が最大化

表面利回り7%超の罠。三極化の「下」層。空室・修繕・管理リスクが集中。参入すべきでないゾーン

在日华人投資家が最も強みを発揮できるのは中間の「3,000〜6,000万円帯」です。上の層は資金量で勝てず、下の層はリスクが高すぎる。中間帯は、現金購入の優位性・大阪の価格上昇・金利上昇による日本人実需の後退——これら3つが同時に働く、最もバランスの良いゾーンです。

今日の調査データが示す重要な変化です。不動産市場のプレイヤー構成が今まさに入れ替わっています。

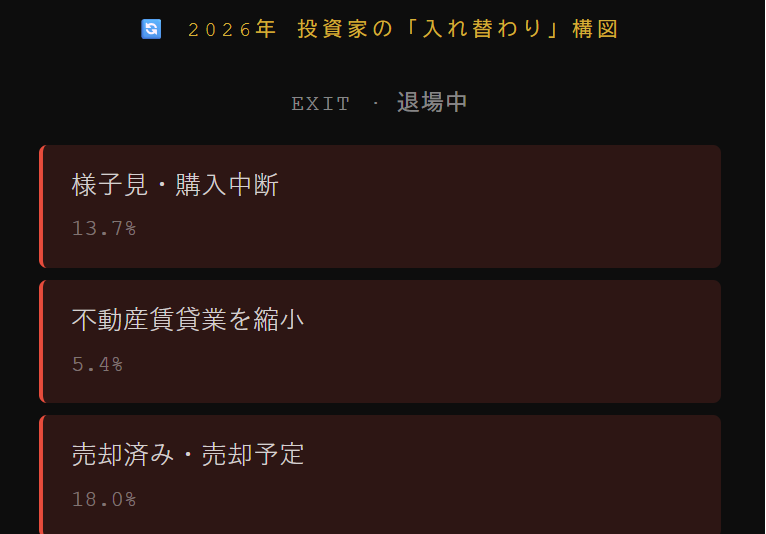

🔄 2026年 投資家の「入れ替わり」構図

EXIT · 退場中

様子見・購入中断

13.7%

不動産賃貸業を縮小

5.4%

売却済み・売却予定

18.0%

⇄

ENTER · 参入機会

現金購入の在日华人

金利の影響なし

富裕層より下の価格帯

競合が薄れる

柔軟な発想の新投資家

今の市況に適応

既存プレイヤーの約2〜3割が一時的な静観や物件の放出に動いているこのタイミングは、「今の市況に合わせた柔軟な発想を持つ新しいプレイヤーが資産形成の第一歩を踏み出す絶好の機会」です。撤退する人が増えれば、残った投資家の取り分が相対的に増えます。

💡 在日华人投資家がこの「入れ替わり」で有利な理由:撤退している既存投資家の多くは変動金利ローンで購入していた層で、金利上昇によるキャッシュフロー悪化が撤退の引き金です。現金購入の在日华人投資家にはこのプレッシャーがゼロ——撤退する人と参入する人の間で、最も有利な立場にいます。

今日の調査データが示す、見落とせない構造変化があります。

築古価格上昇全国区分マンション(築20年以上)がこの3年で 約1.6倍

具体的数字1,151万円 → 1,869万円(2022〜2025年)

前提の崩壊「家賃は経年とともに下がるもの」という認識が完全に崩れた

賃料改定実績投資家の 24.3% が入居者入れ替え時に賃料を値上げ

2026年見通し2年契約の更新が集中し、家賃改定の動きが継続

この変化の背景はシンプルです。新築・築浅の価格が高騰しすぎて、賃料を下げなくても入居者が「中古でいい」と考えるようになった。さらに物価上昇に伴いインフレ意識が定着し、「家賃も物価に連動して上がって当然」という認識が借り手にも広がっています。

💡 VOL.04で解説した「実質利回り計算」の更新版:賃料が上昇する局面では、「分子(家賃収入)が増える」一方で現金購入なら「分母の金利コストがゼロ」です。この組み合わせは、実質利回りが時間とともに改善し続けることを意味します。買った瞬間より3年後の方が実質利回りが高くなる——これが「築古でも買える」ロジックです。

富裕層の2億円市場とは戦わず、自分たちの価格帯で勝つための4つの戦略を整理します。

1

「退場する人」の売り物件を狙う

変動金利ローン組の撤退者が手放す物件には、「急ぎ売り」の割安感が生まれることがあります。売主が急いでいる物件は、現金・短期決済の買主に有利な条件が引き出しやすい。ポータルサイトで「価格を下げた物件」「3ヶ月以上掲載中の物件」を定期チェックする習慣が有効です。

2

築15〜20年帯の「価格上昇の恩恵を最も受けやすい層」を選ぶ

新築は高すぎ、築30年超は修繕リスクが高い——中間の築15〜20年帯が価格・利回り・管理費のバランスが最良です。この層は1.6倍上昇の恩恵を受けながら、修繕積立金もまだ許容範囲。大阪中心部(中央区・北区・福島区)で駅徒歩5分以内を条件にすると選択肢が絞れます。

3

「家賃改定のタイミング」を購入時期に合わせる

2年契約の更新が2026年に集中している今、購入後すぐに家賃改定交渉ができる物件が増えています。「現在の入居者の契約更新月を確認する」ことを必ず購入前にチェック。理想は「6ヶ月以内に更新月が来る物件」——購入後すぐに現行相場の家賃にリセットできます。

4

AI活用で「情報格差」を圧縮する

不動産投資家の42%がすでにAIを「戦略参謀」として活用しています。複数物件の実質利回り比較計算、エリア相場調査、長期修繕計画書の読解——これらをAIで効率化することで、プロ投資家との情報格差を圧縮できます。「どの物件が良いか」より「何を確認すべきか」を素早く整理することが最初のステップです。

3,000〜6,000万円帯のどの価格を選ぶかで、狙えるエリアと期待できる利回りが変わります。

エントリー

2,500〜3,500万円

都島区・城東区

中央線沿線

築15〜20年

実質利回り3.5〜4.5%

★ 推奨ゾーン

3,500〜5,500万円

中央区・北区

福島区・西区

駅徒歩5分以内

実質利回り3.0〜4.0%

IR期待

3,000〜5,000万円

此花区・港区

中央線沿線

2030年IR開業前

キャピタル期待大

⚠️ 避けるべきゾーン(どの価格帯でも共通):駅徒歩15分以上、修繕積立金が著しく低い、サブリース2026年更新対象、管理組合が機能不全——これら4条件のいずれかに当てはまる物件は、価格帯に関わらず候補から外してください。(VOL.04/VOL.08参照)

💡 結論①:富裕層の2億円移動は「競合が上に逃げた」ポジティブシグナル

ツクルバの富裕層窓口開設は、3,000〜6,000万円帯における競合の「上方シフト」を意味します。富裕層が別ゲームに移行するほど、在日华人個人投資家が戦う中間帯は空きが生まれます。「市場が二極化する = 私たちの戦場が整理される」という読み方が正しい。

💡 結論②:「家賃は下がるもの」の前提崩壊が、買い時の根拠を強化する

築20年以上の区分が3年で1.6倍、家賃改定が24.3%の投資家に広がる——これは「今買った物件の収益性が将来的に改善し続ける」可能性を示します。購入時の利回りより、3〜5年後の利回りが高くなるシナリオが現実的になっています。

💡 結論③:2〜3割の撤退者が開けた「隙間」は一時的なもの——今動ける人が使う窓口

既存投資家の撤退は永続しません。6月の利上げ後に市場が落ち着き、新たな参入者が増えれば隙間は埋まります。今この瞬間の「参入の隙間」を使えるのは、準備ができている人だけです。VOL.03から積み上げてきた知識を持つ読者の皆さんが、最も準備できている立場にあります。

ASAHIMORI · 旭森不動産

大阪不動産について

まずはお気軽にお問い合わせください

エリア動向・市場情報など、

ご質問・ご相談はお問い合わせフォームより

お気軽にどうぞ。

お問い合わせはこちら →【免責事項】本記事は情報提供のみを目的としており、投資助言・売買の勧誘を目的とするものではありません。不動産投資に関する最終判断は、専門家にご相談の上、ご自身の責任で行ってください。掲載の数値・シミュレーションは参考情報であり、実際の成果・収益を保証するものではありません。市況・法令は変動する場合があります。